- iDeCoの受け取り方を間違えると何十万円も損するって本当?

- 年金受け取りと一時金、どちらで受け取るのがお得なの?

- 退職金とiDeCoは同時に受け取ってもいい?

iDeCoで損をしない受け取り方を知るのはとても重要です。iDeCoの受け取り方を間違えてしまうと、大切な老後資金が税金や手数料で目減りするからです。

本記事では、職業別に損をしないiDeCoの受け取り方から手続きの仕方までを解説します。

退職金がある人はiDeCoとの受取時期を10年以上ずらし、退職金がない人は一時金で一括受け取りすれば税負担を減らせます。

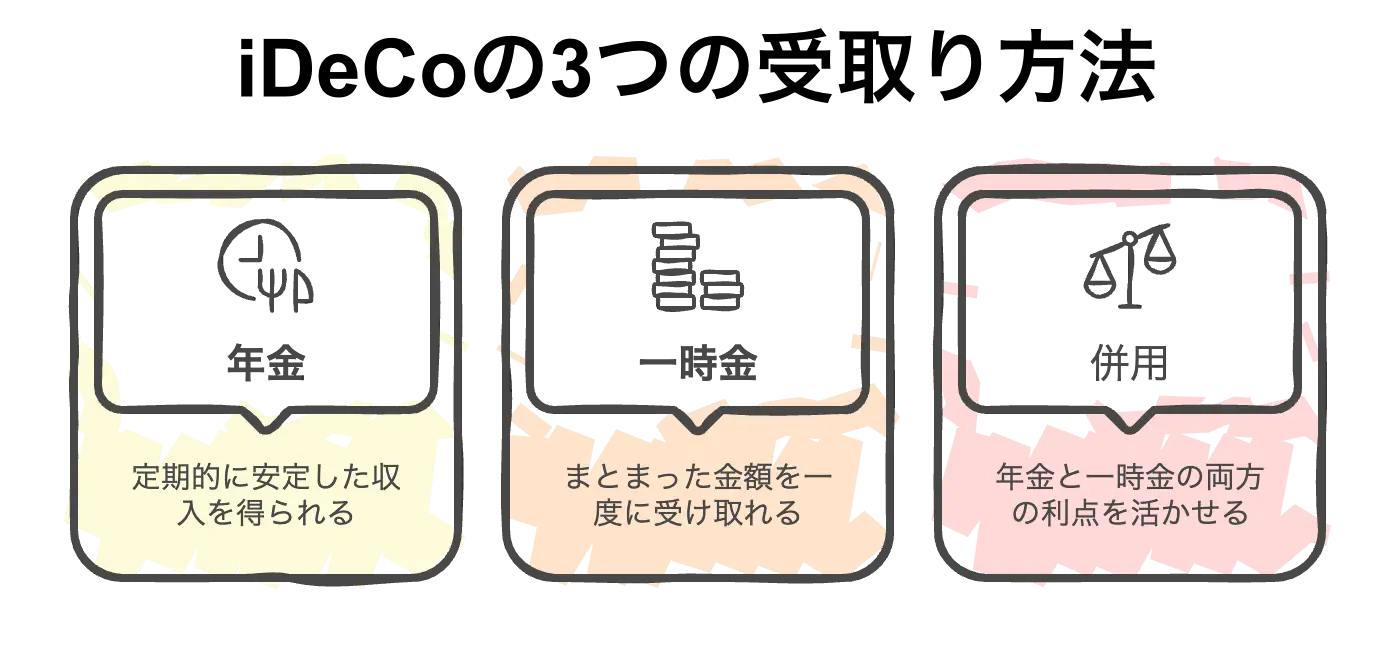

iDeCoの受け取り方は3通り

iDeCoの受取方法には年金・一時金・併用の3通りあり、それぞれ異なる税制が適用されます。

iDeCoの受け取り方の主な3つの方法を確認してみましょう。

年金で受け取る

年金受け取りは5年〜20年以下の期間で分割して受け取る方法です。毎月または毎年定額を受け取り、受取額は「雑所得」として公的年金等控除が適用されます。

65歳未満なら年60万円まで非課税で受取れます。65歳以上の場合は、年110万円まで非課税です。

より詳しい控除額については、以下の表で確認してみましょう。

『公的年金等控除額の一覧表』を見る場合はここをタップ

控除額を超えた所得の部分は、所得税と住民税がかかります。公的年金の受給額が多い人は、iDeCoの年金と合算されるため税負担が重くなる可能性があります。

一時金で受け取る

一時金受け取りは積立資産を一括で受け取る方法です。受け取る資産は「退職所得」として扱われ、退職所得控除が適用されます。資産を受け取る際の税金は、この退職所得控除額の範囲内であれば非課税です。

はじめに「退職所得控除額」を出します。計算式は次の通りです。

- 20年以下なら年40万円が控除

- 20年超なら800万円+70万円×(加入年数-20年)で出た金額が控除

次に、税金がかかる部分(課税対象額)を計算します。

- (老齢給付金の総額 - 退職所得控除額) ÷ 2 = 課税対象額

たとえば、iDeCoの運用結果が2,000万円・30年加入の場合、課税対象額の計算方法は次の通りです。

800万 + 70万×(30年 – 20年)= 1,500万

(2,000万 – 1,500万) ÷ 2 = 250万円

課税対象になるのは、250万円だけです。この250万円に対して所得税と住民税が課税されます。

年金&一時金を併用で受け取る

併用受け取りは資産の一部を一時金、残りを年金として受け取る方法です。一時金部分には退職所得控除、年金部分には公的年金等控除が適用されます。

併用受け取りは、税金の計算は前章2つの方法を組み合わせたものです。

- 一時金部分は「退職所得」として(受取額-退職所得控除)÷2で計算

- 年金部分は「雑所得」として年金受取額から公的年金等控除額を差し引いて算出

両方の控除枠を使えるため、退職所得控除の範囲内で一時金を受け取り、残額を年金にすると税負担を抑えられます。受取比率や時期を自由に設定できるのがメリットですが、複雑な計算が必要なため事前のシミュレーションが重要です。

【職業別】iDeCoで損をしないお得な受け取り方

職業や退職金の有無により、最もお得なiDeCo受取方法は異なります。各職業の特徴に応じた具体的な戦略をご紹介します。

会社員・公務員(退職金あり)

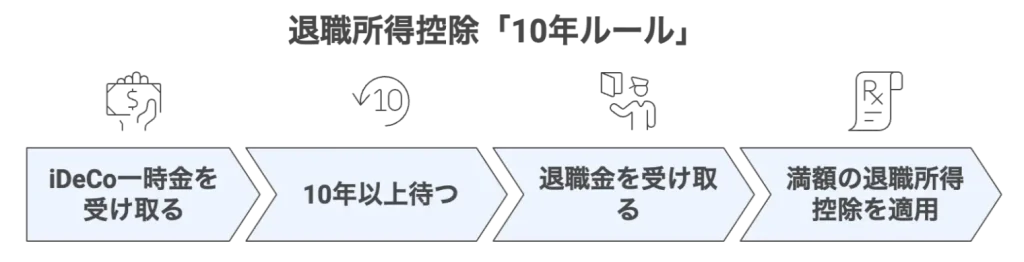

会社員で退職金がある場合、iDeCoの一時金と会社の退職金は、受け取り時期を10年以上空けるとお得です。

2025年の税制改正により、間隔が5年から10年に延長されました。iDeCo一時金と退職金の受け取りを10年以上あけて受取れば、双方に満額の退職所得控除を適用できます。

ここでは、勤続42年の方が退職金2,000万円を受け取り、iDeCoの資産が1,500万円(加入期間42年と仮定)ある場合でシミュレーションします。

まず、退職金とiDeCoの受け取りを10年以上空ける理想的なケースです。この場合、退職金とiDeCoそれぞれで退職所得控除を満額使えます。

お得な受け取り方:受け取り時期を10年空ける場合

<退職金の税金計算>

退職所得控除額:800万円 + 70万円 × (42年 – 20年) = 2,340万円

退職金(2,000万円)は全額非課税

<iDeCoの税金計算>

iDeCoの退職所得控除額:800万円 + 70万円 × (42年 – 20年) = 2,340万円

iDeCo資産(1,500万円)も全額非課税

結果、合計3,500万円まで非課税で受け取れます。

次に、10年の間隔を空けずに、退職金とiDeCoを同じ年に一時金で受け取ってしまったケースを見てみましょう。

この場合、収入が合算され、退職所得控除は一度しか使えません。

損をする受け取り方:10年以内にまとめて受取る場合

<ステップ1:収入と控除額を計算>

収入合計:2,000万円 (退職金) + 1,500万円 (iDeCo) = 3,500万円

退職所得控除額:800万円 + 70万円 × (42年 – 20年) = 2,340万円

<ステップ2:課税対象額を計算>

控除超過額:3,500万円 – 2,340万円 = 1,160万円

課税対象額:1,160万円 ÷ 2 = 580万円

<ステップ3:税額を計算>

この580万円に対して、所得税と住民税がかかる

所得税:580万円 × 税率20% – 控除額42万7,500円 = 73万2,500円

住民税:580万円 × 税率10% = 58万円

合計税額:73万2,500円 + 58万円 = 約131万円

結果、受け取り方を間違えると、約131万円の税金がかかってしまいます。

大切なのは、退職金がある方は「65歳で退職金、75歳でiDeCo」など、受け取り時期を10年以上空けることです。

会社員(退職金なし)

会社の退職金がない会社員の方は、iDeCoを一時金で受け取るのがお得です。

なぜなら、会社の退職金がない分、「退職所得控除」という大きな税金の優遇枠を、iDeCoの受け取りだけで目一杯使えるからです。

退職所得控除額はiDeCoの加入期間が長いほど大きくなります。

具体的に、加入期間によって控除額がどれくらい変わるのか見てみましょう。

退職所得控除額は 800万円 です。

(計算式: 40万円 × 20年 = 800万円)

iDeCo加入期間が20年で800万円までなら、iDeCoの資産を全額非課税で受け取れます。

退職所得控除額は 1,150万円 です。

(計算式: 800万円 + 70万円 × (25年 – 20年) = 1,150万円)

iDeCo加入期間が25年で1,150万円までなら、iDeCoの資産を全額非課税で受け取れます。

退職所得控除額は 1,500万円です。

(計算式: 800万円 + 70万円 × (30年 – 20年) = 1,500万円)

iDeCo加入期間が30年で1,500万円までなら、iDeCoの資産を全額非課税で受け取れます。

もしiDeCoの資産額が控除額を超える場合は、超えた部分にだけ税金がかかります。その際は、年金受け取りと併用して税負担を分散させます。

自営業・フリーランス

自営業・フリーランスは退職金がないため、iDeCoの控除を最大限活用できる一時金受け取りを基本とし、資産額によっては年金との併用を検討するのがお得です。

退職金がない分、iDeCoだけで退職所得控除という税制優遇を最大限に受けられるため、まずは一時金を軸に考えましょう。

たとえば、iDeCoで35年拠出した場合の退職所得控除額を見てみましょう。

退職所得控除額の計算: 800万円 + 70万円 × (35年 – 20年) = 1,850万円

控除額1,850万円と、自身のiDeCo資産額を比較します。

iDeCoの資産額が1,850万円以下の場合

資産の全額が退職所得控除の範囲内に収まるため、一時金で一括で受け取れば非課税です。

これが最もシンプルでお得な方法です。

iDeCoの資産額が1,850万円を超える場合

iDeCo資産が退職所得控除額を超える場合「併用」を検討します。

まず、控除額の上限である1,850万円を一時金で非課税で受け取ります。次に、控除額を超えた部分の金額のみを年金として分割で受け取ります。

主婦(夫)

主婦(夫)は退職金がない場合が多いため、基本的に一時金で受け取るのがお得です。

主婦(夫)の場合、iDeCoの掛金上限額が会社員より低いため、多くの場合が資産額が退職所得控除の範囲内に収まり、全額非課税で受け取れます。

具体的にシミュレーションしてみましょう。

ここでは、月2万円を25年間iDeCoで拠出した場合を例とします。

はじめに「退職所得控除額」を計算します。

退職所得控除額の計算: 40万円 × 20年 + 70万円 × (25年 – 20年) = 1,150万円

25年拠出すると最大1,150万円まで資産を非課税で受け取れます。

次に、月2万円を25年間拠出した場合の資産額を確認します(ここでは平均年利3%で算出)。

月2万円を25年間・平均年利3%で運用できた場合、元本600万円の資産は約969万円に成長します。

この資産額(約969万円)は、先ほど計算した退職所得控除額(1,150万円)の範囲内に収まるため、969万円は全額非課税で受け取れます。

より詳しい資産の成長イメージは、以下のシミュレーション表で確認してみてください。

月2万を運用した場合のシミュレーション表を見る ▼をタップ

| 運用期間 | 累計積立額(元本) | 年利3%の場合 | 年利5%の場合 |

|---|---|---|---|

| 5年 | 120万円 | 約132万円 | 約141万円 |

| 10年 | 240万円 | 約280万円 | 約320万円 |

| 15年 | 360万円 | 約466万円 | 約581万円 |

| 20年 | 480万円 | 約693万円 | 約937万円 |

| 25年 | 600万円 | 約969万円 | 約1,443万円 |

| 30年 | 720万円 | 約1,311万円 | 約2,167万円 |

| 35年 | 840万円 | 約1,737万円 | 約3,202万円 |

配偶者が会社員で厚生年金に加入している場合、世帯全体の年金収入を考慮して年金受取もできます。しかし多くの場合は一時金で受け取る方がお得です。

パート収入がある主婦(夫)も、退職金がなければ一時金で受け取る方がお得です。

iDeCo受け取りで失敗しないための3つのポイント

iDeCoの受取時には、税制ルールや控除制度の正しい理解が重要です。失敗を避けるための3つの重要ポイントを解説します。

iDeCoの加入年数を確認する

iDeCoの受給開始は加入期間により決まり、10年未満の場合は60歳より遅くなります。原則60歳から受給可能ですが、加入期間が10年に満たない場合は受給開始年齢が段階的に引き上げられます。

たとえば加入期間8年なら62歳、6年なら64歳からの受給です。

| iDeCoの加入期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

| 受給開始の最終期限 | 75歳 |

加入期間が長いほど退職所得控除額も増加するため、早期加入が有利です。20年加入なら控除額800万円、30年なら1,500万円非課税枠が使えます。

受給タイミングを遅らせると運用期間を延ばせます。ただ、75歳までには受給を開始しなければいけません。75歳になるまでに受給申請をしなかった場合は、自動的に一括での受け取りになってしまいます。

一時金の受け取り時は会社の退職金額を確認する

一時金の受け取り時は、会社の退職金額を必ず確認しましょう。

iDeCoを一時金で受け取る場合、会社の退職金額により税負担が大きく変わるからです。両方とも退職所得として扱われるため、同年に受け取ると控除枠が合算され、税額が大幅に増加します。

2025年の税制改正により、2026年1月1日より「10年ルール」が適用されます。退職金とiDeCo一時金の受取間隔を10年以上空ければ、双方に満額の退職所得控除を適用できる制度です。

たとえば、60歳でiDeCoの給付金を受け取った場合、会社の退職金は70歳以降に受け取るのが理想です。

しかし、多くの会社員が60歳から65歳頃に退職する場合を考えると、現実的に10年の間隔を空けるのは難しいかもしれません。そのため、退職金がある会社員や公務員は、iDeCoの受け取り方をより慎重に検討しましょう。

年金の受け取り時は他の収入源を確認する

iDeCoを年金形式で受け取る場合、公的年金など他の収入源との合算により税額が決まります。

公的年金等控除は65歳未満で年60万円、65歳以上で年110万円の非課税枠です。iDeCoの年金と他の年金収入を合算して判定されます。

自身のケースに当てはまる控除額を、以下の表で確認してみましょう。

公的年金等控除額の表を見る ▼をタップ

他の所得が少ない方は、一時金受け取りで退職所得控除のフル活用がお得です。

一方、退職金が多い方や公的年金・iDeCo給付額が少ない方は年金形式で受け取るほうが税金を抑えられます。

退職金も年金も多い方は、控除枠内で一時金を受け取り、超過分を年金で受け取る併用受け取りが良いでしょう。

| 状況 | 最適な受け取り方 | おすすめの理由 |

|---|---|---|

| 他の所得が少ない方 (例:自営業者、専業主婦・主夫) | 一時金で全額受け取る | 会社の退職金がないため、iDeCoの給付金だけで退職所得控除を最大限に活用できる |

| 会社の退職金が多い方 (例:会社員、公務員) | 年金で分割して受け取る | 退職金とiDeCoを同じ年に受け取ると、控除額が合算されて税負担が増すため、受け取り時期や形式をずらすのが有効 |

| 退職金も公的年金も多い方 | 一時金と年金を併用する | 退職所得控除の範囲内で一時金として受け取り、超過分を年金として受け取れば税負担を最小限に抑えられる |

iDeCoの受け取り手続きは5ステップ

iDeCoの老齢給付金を受け取るには、主に5つのステップがあります。これらの手続きをスムーズに進めるための手順と注意点を解説します。

iDeCoを受け取る為の5つのステップ

ステップ1. 受給資格の確認

60歳になると運営管理機関から送られてくる『老齢給付金裁定請求書』を確認します。この通知書は、iDeCoを受け取るための最初の重要な書類です。

『老齢給付金裁定請求書』で確認すべきポイントと注意点は次の通りです。

| 項目 | 確認内容 |

|---|---|

| 1. 受給資格の確認 | 加入期間が10年以上あるか確認 |

| 2. 受給開始可能年齢 | 加入期間に応じて、受給開始年齢が60歳~65歳であるか確認する。 |

| 3. 運用指図者への変更 | 60歳以降も資産を運用するか確認 |

| 4. 受給方法の選択準備 | 一時金・年金・併用のどれを選ぶか検討 |

| 5. 登録情報の確認 | 氏名、住所、マイナンバーなどの登録情報が正しいか確認 |

送られてきた書類は必ず確認し、記載内容に誤りがあれば早めに運営管理機関に連絡をしてください。

ステップ2. 必要書類の準備

iDeCoの給付金を受け取るための必要書類は多岐にわたります。スムーズな手続きのために、早めの準備をおすすめします。

| 書類名など | ポイント |

|---|---|

| 老齢給付金裁定請求書 老齢給付金裁定請求書 勤務先からの退職金等のお受け取り状況確認書 | iDeCo運営管理機関から送られてくる |

| 印鑑登録証明書 | ※発行日から3ヶ月以内の原本 |

| 退職所得の源泉徴収票のコピー | iDeCo以外に退職金等の受け取りが有る場合に必要 |

| 本人確認書類 | マイナンバーカードのコピーでOK 無い方は住民票や運転免許証などの写し |

ステップ3. 受け取り方法の決定と申請

運営管理機関から郵送されてくる裁定請求書には、「受け取り方法」や「受け取り開始時期」などの重要事項を記入します。記入漏れや不備がないように、内容をしっかりと確認しながら記載しましょう。

ステップ4. 審査と結果通知

裁定請求書を返送すると、運営管理機関による審査がおこなわれます。問題がなければ、約2週間前後で「給付裁定結果通知書」が届きます。

通知書が届いたら、金額や受け取り方法が申請内容と一致しているか、間違いがないか必ずチェックしましょう。

ステップ5. 受給開始

書類の取り寄せから受給開始まで、一般的に1〜2ヶ月程度かかります。給付が決定すると、iDeCoの運用商品の売却手続きがおこなわれ、指定した金融機関の口座に順次入金されます。

iDeCoの受け取り方 よくある質問

iDeCoの受け取りに関するよくある質問を3つまとめました。

- iDeCoの受取開始は必ず60歳?

-

いいえ。iDeCoの受給開始は、原則として10年以上の加入期間が必要です。10年に満たない場合は、加入期間に応じて受給可能年齢が繰り下がります。

- 10年以上: 60歳から

- 8年以上10年未満: 61歳から

- 6年以上8年未満: 62歳から

- 4年以上6年未満: 63歳から

- 2年以上4年未満: 64歳から

- 1ヶ月以上2年未満: 65歳から

60歳以降にiDeCoに加入した場合は、加入日から5年経過すれば受け取りができる特例もあります。

- 受取方法は途中で変更できる?

-

一度決めた受け取り方法(一時金・年金・併用)は、原則として変更できません。どの受け取り方がご自身に合っているか、事前に十分に検討してから申請しましょう。

- 60歳以降もiDeCoへの拠出を続けられる?

-

iDeCoは、国民年金の被保険者であれば70歳まで拠出可能です。70歳以降は拠出できませんが、運用指図者として75歳まで運用を続けられます。

まとめ|iDeCoのお得な受け取り方を知れば損をしない!

iDeCoの受け取り方は、職業や退職金の有無により異なります。退職金がある人は、受け取りの間隔を10年以上空けて控除枠をフル活用すればお得です。退職金がない人は、一時金受け取りで税負担をほぼゼロにできます。

iDeCoを受け取る前には、必ずご自身の加入年数、退職金額、他の年金収入を確認しましょう。その上で、どの受け取り方が最もお得か、事前のシミュレーションが大切です。

受け取り方次第で、税金の負担が数十万円から数百万円変わる場合もあります。大切な老後資金を護るために、早めに準備を始めましょう。

コメント